民间借贷是一种历史悠久、在世界范围内广泛存在的民间金融活动,主要指自然人之间、自然人与法人或其他组织之间,以及法人或其他组织相互之间,以货币或其他有价证券为标的进行资金融通的行为。民间借贷是一种直接融资渠道,银行借贷则是一种间接融资渠道。民间借贷是民间资本的一种投资渠道,是民间金融的一种形式。赣商律师王福春、万爱玲代理某民间借贷案壹审胜诉。

一、基本案情

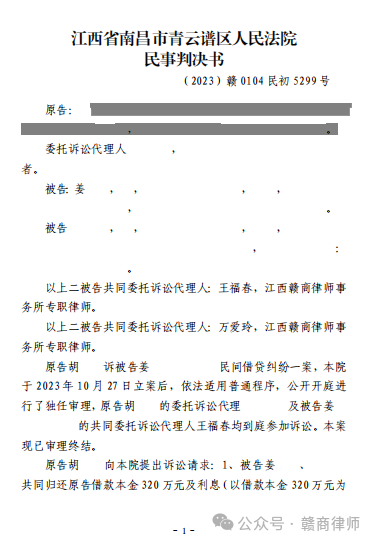

原告胡某系公职人员,原告诉称2018年12月,被告姜某因从事建筑承包工程欠案外人杨某320万元无力偿还,其向原告提出愿意按月息1%支付向原告借款320万元,以作周转。原告同意后,二人于2018年12月14日达成借款协议,被告姜某向原告出具借条一张,借条载明“借条今借到胡某人民币叁佰贰拾万元整<¥3200000:00>,借款利息月息按百分壹计算(月息1%),还款时间2020年12月20日还清,利息6个月结一次,杨某在被告姜某出具的借条下部注明:“姜某以前借本人款全部结清,借款凭证全部作废。借款约定期限届满后,被告并未按承诺期限还款。原告多次向两被告催问,两被告拒不还款。原告认为:被告姜某向原告借款,应按约定还本付息。原告认为:被告姜某向原告借款,应按约定还本付息。被告彭某作为姜某妻子,借款事实发生在被告夫妻关系存续期内,被告夫妻应按当时法律规定对婚姻关系存续期间所欠债务共同还款。

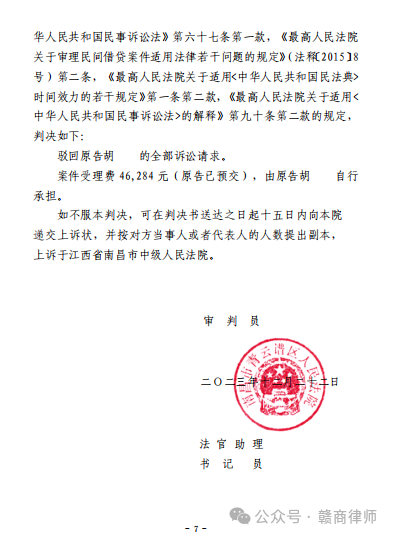

二、裁判结果

三、律师解读

借款合同是指借款人向贷款人借款,到期返还本金并支付利息的合同。

首先,赣商律师对本案管辖提出异议,得到法院支持移送。

其次,本案中,胡某与姜某签订《借条》时,且疏忽掉了对借款的备注,将其备注为“货款、”“转”、“取”,影响了法院对该笔资金性质的判断。再次,本案中,律师在庭审过程中,就出借人的身份(退休公务员),以及借款金额、原告在各大法院的涉诉情况,提出出借人“涉嫌职业放贷”的猜想,超出正常理财行为,违反相关公务员法的规定,亦击破了对方律师及当事人的心理防线。

复次,对于夫妻共同债务的认定:夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,不属于夫妻共同债务;但是,债权人能够证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示的除外。本案中,出借人在缺乏证据的情况下又将该笔借款定性为夫妻共同债务,缺乏专业性。

最后,在本案中,本案中的出借人在借条约定的还款期限届满之日次日至被告接受起诉状副本之日期间,没有积极主张权利,虽未过诉讼时效,但“法律不保护躺在权利上睡觉之人”,原告与被告之间并未实际发生任何具体还本、付息、催讨等意思表示及相关行为,完全搁置了自己的权利。法院3次释明双方,被告代理律师以案件已过举证期限。本案中被告代理律师的各个突破点均直击要害,可谓巧妙地运用了法律维护了当事人的权益,堪称得上是一场精彩而又成功的辩护。因此,律师在此提醒大家注意,在签订借款合同或书写借条时,一定要仔细、谨慎,作为出借方,对于借款用途、违约责任、利息、还款时间等均要做明确了解、约定,对利息、还款时间、违约责任等约定的法律风险无法把握时,应当及时咨询专业律师,切莫躺在权利上睡觉,忽略风险,造成巨大财产损失;作为借款方,应当谨慎签署书面文件,对于不理解的条款及利息约定,应当寻找律师把控风险,确定没有问题后再签署,并严格按照合同约定履行义务,按时还款。

四、风险提示

1、出借人出借款项给借款人的,因货币为种类物,且出借人与其实际控制的公司为不同的主体,即便存在公司向金融机构贷款的情形,也不能必然以此认定民间借贷合同无效。

2、不具备向公众发放贷款资质的担保公司超出经营范围多次对外出借款项,并非偶然发生的正当民间借贷,其订立的借款合同无效。

3、借款人主张出借人为“职业放贷人”的,应当举证证明出借人在一定期间内存在多次反复从事有偿的民间借贷行为,出借行为具有反复性、经常性;出借目的具有营业性或经营性。

4、公司的法定代表人以个人名义借款用于偿还公司债务的,公司应对该笔借款承担连带还款责任。

5、法院应对担保法律关系的真实性进行审查,不能仅因当事人未到庭抗辩即认定其同意提供担保。

6、夫妻一方在婚姻关系存续期间以个人名义所负债务金额大,笔数多,时间跨度长,且双方在婚姻关系存续期间存在购置巨额资产和共同经营的行为。同时,在双方离婚前的一段时间内,夫妻一方频繁转账给另一方,并不能就转款原因和款项性质作出合理解释的,应认定案涉债务为夫妻共同债务,由夫妻双方承担共同还款责任。

7、还款保证书上加盖的担保公司印章系借款人伪造,但是借款人举证拟证明其系担保公司实际控制人的,法院应当在查明是否属实的基础上,进一步审查借款人以担保公司名义对外提供担保的行为是否构成表见代理、担保公司依法应否对借款人的行为承担责任及承担何种责任。

8、法定代表人越权代表公司在保证合同上签字并加盖公司印章,债权人未尽合理审慎审核义务,并非善意相对人,应认定该《保证合同》无效,且对保证合同无效存在过错;对法定代表人未履行法定的内部决策程序,越权代表公司签订案涉保证合同,公司未能及时发现和制止,显示公司内部管理制度、风险控制措施存在较大问题,对保证合同无效亦存在一定过错。公司不否认法定代表人在保证合同上签字的真实性但是质疑所加盖印章真实性的,依据原《中华人民共和国民法总则》第六十一条第二款关于“法定代表人以法人名义从事的民事活动,其法律后果由法人承受”的规定,案涉保证合同加盖印章的真伪并不影响判决的实质处理结果,二审判决依据原《最高人民法院关于适用〈中华人民共和国担保法〉若干问题的解释》第七条规定酌定公司对债务人在案涉《借款合同》项下不能清偿部分的二分之一承担赔偿责任,并无明显不当。

9、一人公司对外负债,股东不能证明不存在财产混同的,应与公司承担连带责任。一人公司股东对外负债的,一人公司不能证明不存在财产混同且不存在公司滥用法人地位损害债权人利益的,应与股东承担连带责任。

10、民间借贷合同中的管辖约定是否为“与争议有实际联系的地点”应当综合考虑当事人情况和涉诉行为等因素进行认定,不应只局限于法律条文中列举的地点。

11、民间借贷合同中约定发生债权转让的,受让方所在地即为协议履行地,系合同当事人为第三方即受让方将来涉诉约定的协议管辖条款,受让方不确定亦不可能参与缔结这一协议管辖条款,故应当认定未生效。

12、一份协议中包含有借款等多项性质不同的债务,诉讼时效期间届满后,债务人自愿履行其中一项债务的,在未查清其是否作出同意偿还其他债务意思表示的情形下,不能驳回其关于其他债务时效利益的抗辩。

13、担保协议约定仲裁条款的,人民法院就当事人之间的纠纷不具有管辖权。后债权人与其他担保人就同一笔债务另行签订担保协议,并对前者关于纠纷解决方式的约定进行了变更,约定由人民法院管辖因合同争议引发的纠纷。不论关于纠纷解决方式的约定是否会对保证人的保证意愿存在影响,均不能因此排除或者限制部分合同当事人变更纠纷解决方式的权利。前一担保协议的仲裁条款对后一协议的当事人也不具有约束力。

14、出借人与借款人存在利息的约定,借款人的还款不足清偿全部本息时,通过先息后本的方式计算欠付的本金和利息,并无不当。

15、债务人已经支付的超出民间借贷司法保护利率上限的利息可用来抵扣本金。

16、出借人提供的银行转账记录与涉案借款确认文件记载的金额不相符,需对每笔转账是否构成民间借贷借款本金进一步举证。出借人未尽到证明争议款项为借款本金举证责任的,应当承担举证不利的后果。

17、出借人、借款人在签订借款合同后,经结算确认尚有借款本金未偿还,且认可借款人偿还了部分利息,表明借款人向出借人转账的款项并非偿还案涉借款本金,借款人关于案涉借款项已还清的主张理据不足。

18、出借人主张其专款系民间借贷,借款人抗辩系委托理财法律关系的,应提供其与出借人的委托代理手续、理财委托指令等相关证据以证实其主张。在借款人不能举证证明其指示出借人转款系基于其他法律关系的情况下,根据现有证据认定民间借贷关系成立并判令借款人偿还借款,并无不当。

19、民间借贷关系成立后,出借人与借款人基于刑事和解协议对相关债权债务关系的约定,可以发生原债权债务关系消灭的效力。