本文作者:赣商律师事务所 王福春、万爱玲、王昱雯、周玉妹

一、立法背景与施行意义

1.政策沿革与法律依据

2025年6月3日,国家市场监督管理总局发布《个体工商户登记管理规定》(总局令第103号),自2025年7月15日起施行。该规定是继《促进个体工商户发展条例》(2022年施行)后,对个体工商户登记管理制度的系统性完善,主要法律依据包括:《中华人民共和国民法典》、《中华人民共和国市场主体登记管理条例》、《促进个体工商户发展条例》。

数据支持:截至2024年底,全国个体工商户总量达1.22亿户,新规覆盖范围广,影响深远。

2.立法必要性

(1)解决实践痛点

集群登记滥用:部分地区出现"空壳个体户"

跨区经营障碍:原规定要求跨区需重新登记,新规明确迁移档案对接义务

传承制度缺失:老字号个体户因经营者变更需注销重办,新规允许直接变更并保留信用代码

(2)响应政策导向

落实2023年国务院"全国统一大市场"建设要求,规范登记标准,配合税收监管强化趋势

3.新旧法规对比

|

事项 |

原规定 |

新规变化 |

法条依据 |

|

经营场所登记 |

未区分线上线下 |

电商个体户可登记网络经营场所 |

第九条、第十三条 |

|

经营者变更 |

需注销后重新设立 |

直接变更且保留信用代码 |

第十七条 |

|

注销程序 |

一律需清税证明 |

简易注销豁免清税证明 |

第三十一条 |

二、六大核心制度变革深度解析

1.登记规则精细化

(1)线上线下分类登记制度

实体经营场所:必须向经营场所所在地登记机关申请设立

纯电商个体户:可向经营者住所地登记机关申请,并将电商平台提供的网络经营场所登记为经营场所,需在经营范围后标注"(仅通过网络开展经营活动)"

(2)禁止集群登记滥用

明确禁止将共享地址、不具备实际居住条件的集中办公区作为住所登记(第十条)

建立异常登记监测机制:对同一自然人大量登记、同一地址集中登记等行为进行风险研判(第二十八条)

2.经营者变更与继承制度化

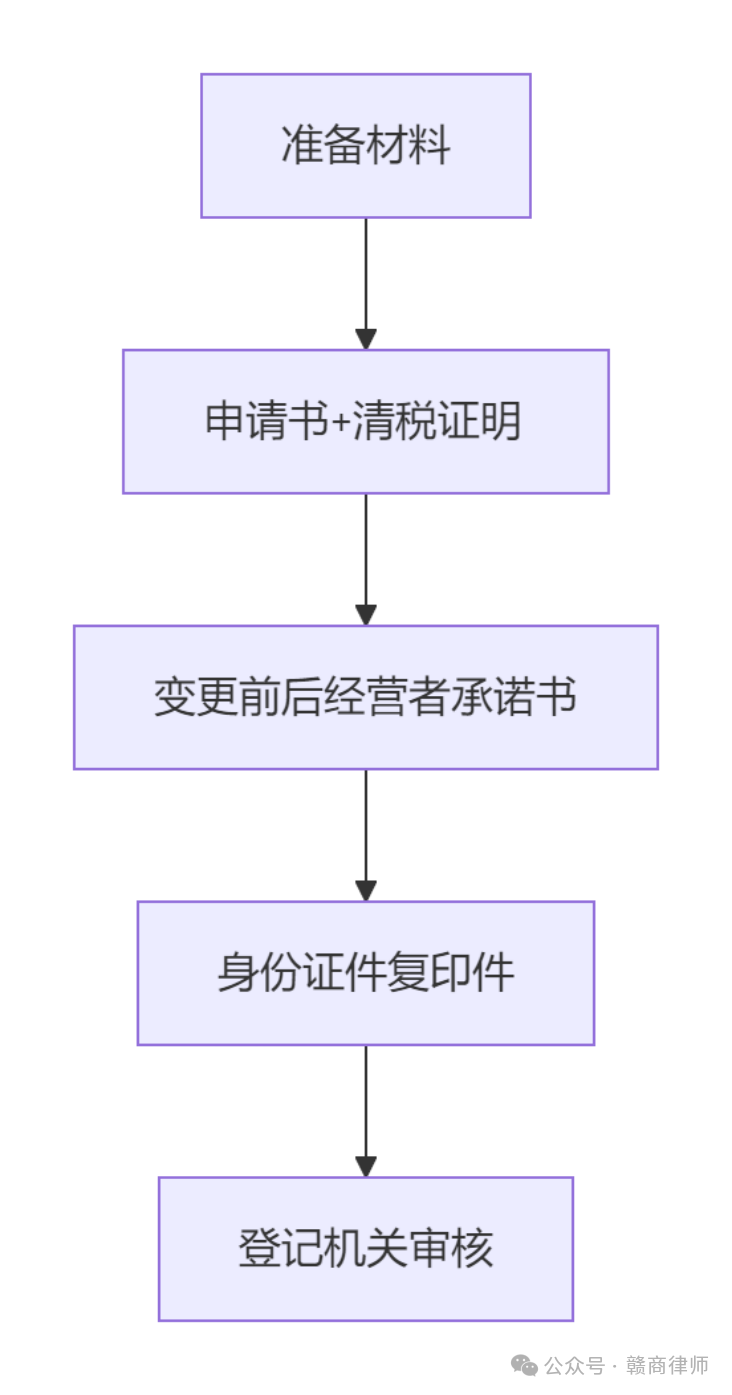

(1)直接变更经营者制度

允许直接变更经营者并保留原统一社会信用代码(第十七条)

需提交材料:申请书、清税证明、变更前后经营者承诺书(第十九条)

(2)经营权继承制度

经营者死亡后,继承人可凭下列文件之一办理变更或注销:

1.公证机构出具的公证文书

2.人民法院生效裁判文书

3.经法院确认的调解协议(第二十七条)

3."个转企"标准化流程

(1)转型条件(第十八条)

1.已处理完毕债权债务和知识产权

2.已结清税款并完成个税汇算清缴

3.已报送上年度年报

4.未被列入经营异常名录

5.无未执行完毕的行政处罚

6.无财产冻结等司法限制

(2)转型优势

保留原成立日期和统一社会信用代码(第十七条)

可延续使用原字号和行业特征(第二十三条)

4.退出机制完善

(1)另册管理制度

被列入经营异常名录满2年未整改的个体户,将被移出统计范围并在公示系统特别标注(第三十二条)

(2)简易注销程序

无需提交清税证明(第三十一条)

但正在被立案调查或处罚未执行完毕的不得注销(第二十九条)

5.跨区迁移便利化

迁入地与迁出地登记机关需做好档案对接(第十五条)

6.数据监管智能化

建立个体工商户活跃度测算机制(第三条)

通过政务信息共享减少材料重复提交(第六条)

三、税务合规关键影响深度解析

(一)"三不变"税收政策延续

1.经营所得个税政策延续

维持5%-35%超额累进税率(《个人所得税法》第三条)

延续2023年优惠政策,2027年前对年应纳税所得额不超过200万元部分减半征收。

2.增值税优惠政策持续

月销售额≤10万元(季度≤30万元)继续免征增值税

小规模纳税人3%征收率减按1%执行,延期至2027年底

特殊规定:代开运输发票取消个税预征

3.残保金政策不变

仍无需强制申报残保金

优惠延伸:主动雇佣残疾人可享受增值税即征即退、企业所得税加计扣除;

地方社保补贴

(二)"三变化"税务风险升级

1."个转企"税负结构性变化

优势领域:

小微企业税收优惠:应纳税所得额≤300万元部分实际税负5%

风险点:

(资产过户涉税清单)

1.增值税:按公允价值确认销售额

2.个人所得税:财产转让所得20%(超过原值部分)

3.契税:35%(不动产过户时)

2.税务登记衔接强化

强制要求:

取得《清税证明》

完成个税汇算清缴和清算申报

特殊情形处理:

原个体户行政许可延续条件:

(1)企业可作为被许可人

(2)经营场所/范围未变化

(3)许可在有效期内

3.电商税务透明化冲击

监管升级:

抖音、淘宝等平台需向税务机关共享收入数据

合规建议:

区分平台收入与线下收入

保留完整进项凭证(特别关注无票采购的核定征收风险)

四、实务操作建议

1.合规自查要点

(1)经营场所真实性核查

法律依据:新规明确禁止虚假集群登记

操作指引:

实体经营需提供场所产权证明/租赁合同

纯电商需备案平台提供的网络经营场所

(2)债权债务与税务清算

必备文件:

1.清税证明

2.个人所得税汇算清缴报告

3.无违法记录承诺书

2."个转企"决策评估模型

(1)推荐转型情形

|

类型 |

具体表现 |

法律依据 |

|

规模扩张需求 |

需参与招投标/申请贷款 |

"优先考虑情形" |

|

资质要求 |

建筑、外贸等需企业资质的领域 |

第十七条第三款 |

|

税负优化 |

年利润>200万元(企业所得税<个税) |

税负对比数据 |

(2)建议谨慎情形

存在欠税或行政处罚未结清(第十八条第五项)

资产简单(如无字号、专利等无形资产)

3.材料准备标准化流程

(1)变更经营者

(2)"个转企"专项材料

关键差异项:需提交拟转型企业的设立登记材料(第二十条)

时效提示:原个体户行政许可延续需在有效期内办理(第二十四条)

4.争议风险防范策略

(1)继承纠纷处理

法律要件:多继承人需达成一致意见(第二十七条)

实务建议:

优先采用公证文书(效力高于调解协议)

备案家庭成员信息(简化内部变更流程)

(2)异常登记监测应对

高风险行为:

同一自然人1年内登记超过5户个体户

同一地址注册3户以上(第二十八条)

五、总结:新规实施要点与法律启示

《个体工商户登记管理规定》的出台标志着我国个体工商户管理进入新阶段。新规通过线上线下分类登记、经营者直接变更、跨区迁移便利化等制度创新,有效解决了1.22亿户个体户长期面临的经营场所认定难、字号传承受阻等痛点。监管层面建立活跃度测算机制和电商平台数据共享要求,实现对"同一地址大量注册"等异常行为的精准打击。值得注意的是,新规创设的"个转企"变更登记制度在保留原信用代码的同时,为个体户发展提供了企业所得税优惠等政策接口。律师需重点关注经营场所真实性审查和税务清算衔接,特别是在年利润超过200万元时,"个转企"可能带来显著税负优化。该规定的实施将深刻影响个体工商户的登记管理和经营决策,其效果值得持续观察。(特别声明;由于个案具体情形不同,本文不应视为正式建议或法律意见,阁下如有任何进一步法律需求,敬请联系我们。)

温馨提示:福利-赣商律师AI智能体咨询入口:关注公众号【赣商律师】→后台发任意法律咨询消息→即刻开启7×24小时赣商律师AI法律公益服务)

数字经济10大法律服务产品:

数投平台公司投融资合规1.0版、数据资产入表合规2.0版、数据资产证券化DABS 1.0版、

金融诈骗合规与取证服务1.0版、

公共数据授权运营合规1.0版、数据安全、隐私与数据知识产权保护策略1.0版企业数据全生命周期合规2.0版、

AIGC大模型上线备案合规1.0版、

智能网联汽车数据合规1.0版、数据跨境流动合规2.0版。

赣商律师事务所是一家专长于投融资领域的综合性律师事务所。设PPP&金融部(含建设工程房地矿产团队)、IPO&科创板新三板部(含知识产权团队)、并购重组&混合所有制部(含财税团队)、破产重整&争议解决部、常年法律顾问&财富传承部、品牌部和行政部。荣膺商法2021年全球“A-List法律精英”、商法全球2022、2020年杰出交易奖、首届中国律所百强、第二届中国律所百强、中国司法部商务部财政部贸促会涉外入库律师领军人才、商务部外资并购委副主席单位、通过中国证监会证券业务备案、中国商标代理业务备案、映山红行动·卓越上市服务奖、全球赣商法律服务中心、欧洲江西总商会法律服务中心、日本江西总商会法律服务中心,江西省外商投资企业协会战略合作单位、江西省陕西商会法律服务中心、江西省计算机用户协会法律服务中心,江西省科技型中小企业法律服务中心、江西省人民政府首届行政复议委员会委员、江西省企业合规第三方监督评估机制专家、江西省投资基金业协会创新服务专家、江西省数字经济专家、江西省智能网络汽车专家、江西省生态文明律师服务团成员、南昌市律协非诉专委副主任、仲裁委PPP仲裁中心。赣商律师作为江西首家云端智慧律所,填补了江西律师并购反垄断审查实务空白,是江西律师新三板和PPP业务零业绩突破人、PPP业务国内领先地位,在江西省债券市场具有领先地位,被“全球商事律所联盟”报道为:因为专注所以专业,因为专业所以信赖。