(2019.09.04),国务院常务会议确定了加快地方政府专项债券发行使用的措施,带动有效投资支持补短板扩内需。明确,将“按规定提前下达明年专项债部分新增额度”。

提前下达这一点符合预期。但与此同时,会议明确了这部分新增额度,是“根据地方重大项目建设需要,按规定提前下达”的。即新增额度主要应当是使用在地方重大项目的建设上。

同时需要注意,对于该笔新增额度的使用范围,设定了三项要求和四个禁止:

三项要求

1.新增额度重点用于以下五个领域:

-

铁路、轨道交通、城市停车场等交通基础设施;

-

城乡电网、天然气管网和储气设施等能源项目;

-

农林水利,城镇污水垃圾处理等生态环保项目;

-

职业教育和托幼、医疗、养老等民生服务;

-

冷链物流设施,水电气热等市政和产业园区基础设施。

2.在符合上述重点投向的重大基础设施领域,专项债可用作项目资本金。

以省为单位,单一省份专项债规模的20%左右可用于项目资本金。

3.加强项目管理,防止出现“半拉子”工程。

-

专项债额度向手续完备、前期工作准备充分的项目倾斜,优先考虑发行使用好的地区和今冬明春具备施工条件的地区。

-

各地和有关部门要加强项目储备,项目必须有收益,要优选经济社会效益比较明显、群众期盼、迟早要干的项目;

-

要防止一哄而上,确保项目建设取得实效。

四个禁止

此次国常会同时明确,专项债资金不得用于以下四个领域:

-

土地储备;

-

房地产相关领域;

-

置换债务;

-

可完全商业化运作的产业项目。

该要求的用意也相当明确,即政策要“要着眼补短板、惠民生、增后劲,进一步扩大有效投资”。

这也体现了在今年8月23日《国务院关于今年以来预算执行情况的报告》“下一步财政重点工作安排”中提出的,要进一步厘清专项债券合理边界,精准聚焦国家重大战略和重大项目。并强化监督问责,从严整治举债乱象,有效遏制隐性债务增量。

地方政府债券三种模式的演变

|

|

代发代还 |

自发代还 |

自发自还 |

|

政策文件 |

《2009年地方政府债券预算管理办法》(财预〔2009〕21号) |

《2011年地方政府自行发债试点办法》(财库〔2011〕141号) |

《2014年地方政府债券自发自还试点办法》(财库〔2014〕57号) |

|

发行主体 |

省、自治区、直辖市地方政府(含计划单列市) |

上海、广东、浙江和深圳,2013年起增加江苏和山东成为试点省(市) |

上海、广东、浙江、深圳、江苏、山东、北京、青岛、江西和宁夏10个试点省(市) |

|

发行期限 |

3年和5年 |

3年和5年,2013年期限延长至7年期品种 |

5年、7年、10年,随后增加了1年和3年期品种 |

|

债券评级 |

否 |

否 |

试点地区需按照规定开展债券信用评级 |

|

发行事宜组织 |

财政部代理发行 |

6个试点省(市)自行组织 |

10个试点省(市)自行组织 |

|

还本付息主体 |

财政部代办还本付息 |

财政部代办还本付息 |

10个试点省(市)自行还本付息 |

发行方式

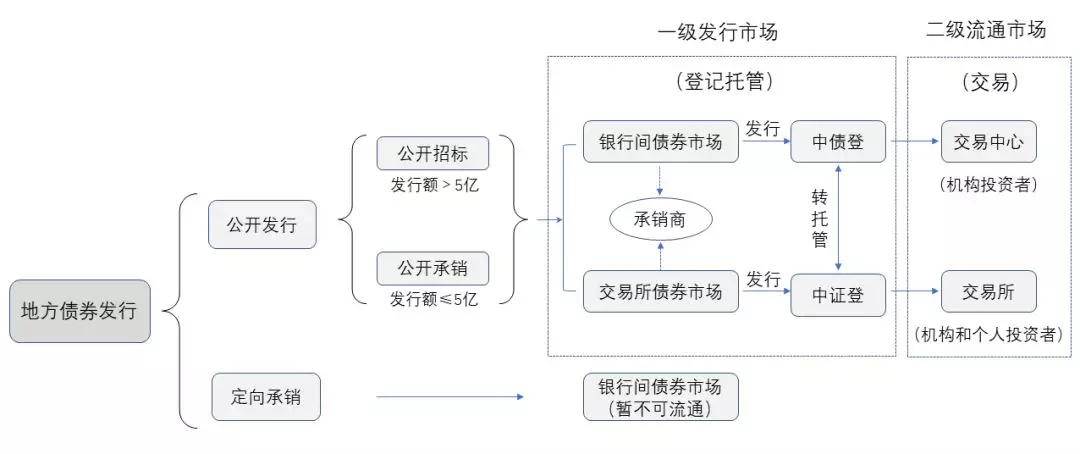

地方政府债的发行市场包括银行间债券市场与交易所债券市场。其发行方式包括公开发行(公开招标和公开承销)和定向承销发行,其中公开发行单一期次发行额在5亿元以上的须通过招标方式发行。

定向承销类仅在银行间市场进行发行,目前暂不可交易。根据相关规定,地方政府债应当在中债登办理总登记托管,在交易所办理分登记托管。

关于地方政府债券的最早文件可追溯至1994年颁布的预算法,其第二十八条明文规定:“地方各级预算按照量入为出、收支平衡的原则编制,不列赤字。除法律和国务院另有规定外,地方政府不得发行地方政府债券”,以此为起点可以将地方政府债券政策划分为三个发展阶段。

-

第一阶段(1995~2009年):在预算法发债禁令放开之前,地方政府主要采用以下两种融资模式:一是建立地方政府融资平台,通过融资平台发债和非标债权来满足其融资需求,特别是08年金融危机后,融资平台爆发式涌现;二是中央政府通过发行专项国债再转贷给地方政府。

-

第二阶段(2009~2014年):在相继颁布了《2009年地方政府债券预算管理办法》、《2011年地方政府自行发债试点办法》及《2014年地方政府债券自发自还试点办法》后,地方政府债券完成了从“代发代还”到“自发代还”再到“自发自还”模式的演变。

-

第三阶段(2015年至今):2014年新预算法和43号文框架出台,地方政府债进入规范的法制化发展阶段。此后,为了促进地方政府债规范发展,相关部门陆续颁布实施了一系列的针对性政策法规:一是关于地方政府债券限额管理和风险防范处置的政策法规;二是关于地方政府债券发行管理和预算管理的政策法规;三是关于做好地方政府债券发行工作的政策法规。

以下为主要的相关政策文件:

|

政策文件 |

发布时间 |

主要内容 |

|

预算法(2014年修正) |

2014.12 |

可以通过发行地方政府债券举债,举债规模由国务院报全国人大批准。举借的债务列入本级预算调整方案,且只能用于公益性资本支出,不能用于经常性支出。地方政府及其所属部门不得以任何其他方式举借债务。 |

|

国务院关于加强地方政府性债务管理的意见(国发〔2014〕43号) |

2014.09 |

赋予地方政府依法适度举债权限,包括发行一般债券和专项债券;对地方政府债务实行规模控制;把地方政府债务分门别类纳入全口径预算管理;建立地方政府性债务风险预警机制;明确政府和企业的责任,政府债务不得通过企业举借,企业债务不得推给政府偿还,切实做到谁借谁还、风险自担。 |

|

地方政府一般债券发行管理暂行办法(财库〔2015〕64号) |

2015.03 |

一般债券指为没有收益的公益性项目发行的、约定一定期限内主要以一般公共预算收入还本付息的政府债券。发行期限为1年、3年、5年、7年和10年,单一期限发行规模不得超过当年发行规模的30%。 |

|

地方政府专项债券发行管理暂行办法(财库〔2015〕83号) |

2015.04 |

专项债券指为有一定收益的公益性项目发行的、约定一定期限内以对应的政府性基金或专项收入还本付息的政府债券。发行期限为1年、2年、3年、5年、7年和10年,7年和10年期债券的合计发行规模不得超过50%。按规定开展专项债券信用评级。 |

|

关于对地方政府债务实行限额管理的实施意见(财预〔2015〕225号) |

2015.12 |

分为一般债务限额和专项债务限额,总限额由国务院确定,报全国人大批准,各省、自治区、直辖市债务限额由财政部报国务院批准后下达。地方政府严格按照限额举借债务,并分类纳入预算管理(一般债务纳入一般公共预算管理、专项债务纳入政府性基金预算管理)。偿还资金难以实现时,可采取借新还旧的办法,收入实现后即予归还。 |

|

地方政府性债务风险分类处置指南(财预〔2016〕152号) |

2016.11 |

对地方政府债券,地方政府依法承担全部偿还责任。对非政府债券形式的存量政府债务,债权人同意在规定期限内置换为政府债券的,政府承担全部偿还责任;债权人不同意在规定期限内置换为政府债券的,仍由原债务人依法承担偿债责任。对清理甄别认定的存量或有债务,不属于政府债务,政府不承担偿债责任;属于政府出具无效担保合同的,政府仅依法承担适当民事赔偿责任;属于政府可能承担救助责任的,地方政府可以根据具体情况实施一定救助,但保留对债务人的追偿权。 |

|

关于做好2017年地方政府债券发行工作的通知(财库〔2017〕59号) |

2017.02 |

公开发行债券(含新增债券和公开置换债)应按照各季度发行规模均衡的原则安排发行进度,各季度发行量原则上控制在30%以内,定向置换债券自主确定发行进度安排。应加大采用定向承销方式发行置换债券力度并加快置换债券资金的置换进度,进一步规范信用评级,提高信息披露质量。 |

|

关于进一步规范地方政府举债融资行为的通知(财预〔2017〕50号) |

2017.04 |

不得以文件、会议纪要、领导批示等任何形式,要求或决定企业为政府举债或变相为政府举债。允许地方政府结合财力可能设立或参股担保公司(含各类融资担保基金公司),构建市场化运作的融资担保体系,鼓励政府出资的担保公司依法依规提供融资担保服务,地方政府依法在出资范围内对担保公司承担责任。 |

|

地方政府土地储备专项债券管理办法(试行)(财预〔2017〕62号) |

2017.05 |

土地储备专项债券是为土地储备发行,以项目对应并纳入政府性基金预算管理的国有土地使用权出让收入或国有土地收益基金收入偿还的地方政府专项债券。土地储备专项债券资金由财政部门纳入政府性基金预算管理。 |

|

地方政府收费公路专项债券管理办法(试行)(财预〔2017〕97号) |

2017.06 |

收费公路专项债券是为发展政府收费公路举借,以项目对应并纳入政府性基金预算管理的车辆通行费收入、专项收入偿还的地方政府专项债券。收费公路专项债券资金纳入政府性基金预算管理,优先用于国家高速公路项目建设,重点支持“一带一路”、京津冀协同发展、长江经济带三大战略规划的政府收费公路项目建设。 |

|

关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知(财预〔2017〕89号) |

2017.06 |

2017年优先选择土地储备、政府收费公路两个领域试点发行项目收益专项债券。各地在国务院批准的专项债务限额内发行土地储备、政府收费公路专项债券的,按照财政部下达的额度及制定的统一办法执行。 |

|

试点发行地方政府棚户区改造专项债券管理办法(财预〔2018〕28号) |

2018.03 |

2018年在棚户区改造领域开展试点,有序推进试点发行地方政府棚户区改造专项债券工作。棚改专项债券收入、支出、还本、付息、发行费用等纳入政府性基金预算管理。在额度管理方面,由财政部在国务院批准的年度地方政府专项债务限额内,根据地方棚户区改造融资需求及纳入政府性基金预算管理的国有土地使用权出让收入、专项收入状况等因素,确定年度全国棚改专项债券总额度。 |

|

关于做好2018年地方政府债券发行工作的意见(财库〔2018〕61号) |

2018.05 |

对于公开发行的地方政府债券,每季度发行量原则上控制在本地区全年公开发行债券规模的30%以内(按季累计计算)。公开发行的一般债券,增加2年、15年、20年期限。公开发行的普通专项债券,增加15年、20年期限。公开发行的项目收益专项债券,合理确定专项债券期限。 |

|

地方政府债券公开承销发行业务规程(财库〔2018〕68号) |

2018.07 |

地方政府债券的承销方式包括公开承销和定向承销。公开承销适用于公开发行规模较小的地方政府债券,包括一般债券、专项债券(含项目收益与融资自求平衡的专项债券)。 |

|

地方政府债券弹性招标发行业务规程(财库〔2018〕74号) |

2018.08.14 |

地方政府一般债券、专项债券(含项目收益与融资自求平衡的专项债券),可采用弹性招标方式发行。 |

|

地方政府债务信息公开办法(试行)(财预〔2018〕209号) |

2018.12.20 |

一是明确预决算地方政府债务信息公开要求。二是规范地方政府债券信息公开内容。特别强调发行专项债券应当严格披露预期收益和融资平衡方案等相关项目信息。地方政府债券存续期内应公开资金使用、项目实施情况等以及可能影响债券偿付等的重大事项等。三是强化监督机制。明确将公开情况纳入地方政府债务绩效评价。 |

|

关于做好地方政府债券发行工作的意见(财库〔2019〕23号) |

2019.04.25 |

合理把握地方债券发行节奏,加快发行进度;进一步提升地方债券发行定价市场化水平;科学确定地方债券期限结构;完善地方债券信息披露;推出地方债券柜台发行;加强地方债券资金拨付管理;规范地方债券发行现场管理;及时报送发行情况。 |

|

关于做好地方政府专项债券发行及项目配套融资工作的通知 |

2019.06.10 |

对有一定收益且全属政府性基金收入的重大项目,发行专项债券融资;收益兼有政府性基金收入和其他经营性专项收入,且偿还专项债券本息后仍有剩余专项收入的重大项目,可以由有关企业法人项目单位根据剩余专项收入情况向金融机构市场化融资。允许将专项债券作为符合条件的重大项目资本金。 |