强制停贷?慢着,先看清条件!

发布时间:2022-08-31 15:49:03

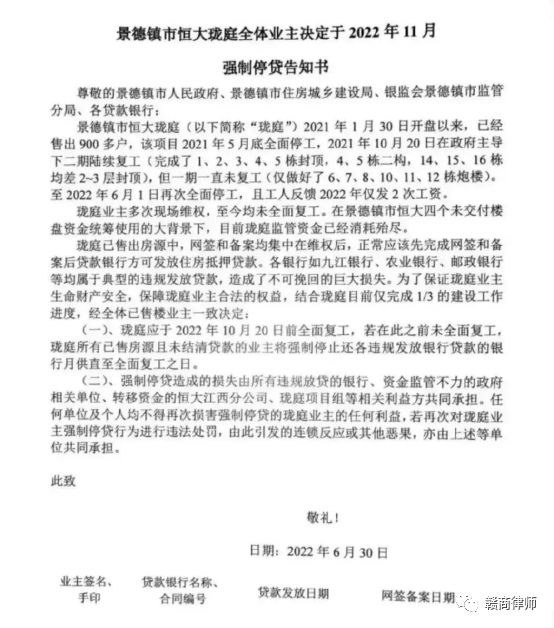

按语:2022年6月30日,一封《景德镇市恒大珑庭业主决定于2022年11月强制停贷告知书》刷屏朋友圈及各大媒体平台,全国多地陆续响起购房人“停贷”呼声。

强制停贷”在全国多个城市蔓延。在开发商“表演式”复工和一次次推迟交房后,失去信心的业主选择主动断供。据统计,全国已有两百余个烂尾项目的业主相应停贷浪潮。那么,从目前的法律规定来看,业主的操作是否有法可依呢?如何最大程度避免风险呢?

一、免除业主方还款责任的相关案例及分析

(一)(2019)最高法民再245号民事判决书1.主要裁判观点:购房人并不支配购房贷款,但需偿付贷款本息。如果案涉合同正常履行,购房人取得房屋,各方权利义务亦可保持平衡。但本案中,因开发商不能交付房屋而致使合同解除,导致合同约定的各方权利义务严重失衡。具体表现为,开发商违约不能交房导致各方合同解除,但却实际占有使用购房人支付的首付款及银行按揭贷款;银行依据合同约定既享有抵押权,又同时享有对开发商、购房人的债权;购房人未取得房屋,却既支付了首付款,又需偿还按揭贷款。若按合同约定的权利义务关系处理,则在购房人对合同解除无过错的情况下,仍要求其对剩余贷款承担还款责任,明显不合理地加重了其负担,各方权利义务失衡,有违公平原则。因此,审理案件时,必须充分考虑商品房按揭贷款商业模式下各合同之间的密切联系和各方权利义务关系的平衡问题,避免因强调单个合同的相对性而造成三方权利义务的失衡。2.主要法律依据:《商品房解释》第二十一条(原二十五条第二款):商品房买卖合同被确认无效或者被撤销、解除后,商品房担保贷款合同也被解除的、出卖人应当将收受的购房贷款和购房款的本金及利息分别返还担保权人和买受人。3.判决结果:买卖合同、担保贷款合同均解除,解除后业主方无需继续向银行还贷。(二)(2017)最高法民终683号民事判决书1主要裁判观点:(1)本院认为,案涉《个人住房(商业用房)借款合同》应予解除,理由如下:《商品房买卖合同司法解释》第二十四条规定:“因商品房买卖合同被确认无效或者被撤销、解除,致使商品房担保贷款合同的目的无法实现,当事人请求解除商品房担保贷款合同的,应予支持。”据此,在《商品房预售合同》解除的情况下,王忠诚从建行青海分行借款支付购房款的目的已经无法实现,王忠诚请求解除《个人住房(商业用房)借款合同》的,应予支持。(2)建行青海分行认为,《商品房预售合同》解除后,即使《个人住房(商业用房)借款合同》也被解除的,借款人王忠诚仍然应当承担还款责任。王忠诚认为,《商品房预售合同》解除后,《个人住房(商业用房)借款合同》也被解除的,根据《商品房买卖合同司法解释》第二十五条第二款的规定,其对建行青海分行不再负有还款义务,还款义务人是越州公司……(以下为“本院认为”部分)不过,就《商品房买卖合同司法解释》第二十五条第二款(现二十一条)的本义来说,并没有免除购房者(同时又是借款合同的借款人)的还款义务。这是因为,商品房出卖人将其收到的购房贷款本息返还银行,从法律关系上来说是受购房者的委托向银行归还贷款本息,其所还款项就是购房者的还款,但还款义务人仍然应当是借款合同的借款人,因为根据合同相对性原理,购房者才是借款合同的借款人,商品房出卖人不是借款合同的借款人,就借款合同而言,其不负有还款义务。《商品房买卖合同司法解释》第二十五条第二款之所以做这样的规定,是考虑到按揭合同的特殊性,因商品房出卖人直接接受了银行支付的贷款,在商品房买卖合同和贷款合同都解除后,就没有必要由商品房出卖人将银行支付的贷款先归还给购房者,然后再由购房者归还给银行,而是应当直接由商品房出卖人归还给银行。因此,一审判决第四项判决越州公司承担对建行青海分行剩余贷款本息的还款责任正确,但免除了《个人住房(商业用房)借款合同》借款人王忠诚的还款责任错误。本院认为,对王忠诚免除自己对建行青海分行剩余贷款本息的还款责任这一诉讼请求,依法应予驳回。鉴于建行青海分行在一审中的诉讼地位是被告,其没有对王忠诚提出诉讼请求,根据民事诉讼不告不理原则,王忠诚应当怎样承担责任,本院不予审理。2. 主要法律依据:《商品房解释》第二十一条(原二十五条第二款):商品房买卖合同被确认无效或者被撤销、解除后,商品房担保贷款合同也被解除的、出卖人应当将收受的购房贷款和购房款的本金及利息分别返还担保权人和买受人。3.观点解读:买卖合同、担保贷款合同均解除,《商品房解释》第二十一条(原二十五条第二款)并没有免除业主方的还款责任。(三)裁判分析两份判决均出自最高人民法院。从这两份判决中可以得出以下结论:1.商品房买卖合同解除的,将导致贷款合同目的无法实现,贷款合同也可以解除;2.《商品房解释》第二十一条(原二十五条第二款)并没有免除借款人(业主)的还款责任;3.在(2017)最高法民终683号案件中(笔者认为最高院对法律关系的还原并没有错),最高人民法院并没有援引公平原则对各方利益进行修正,因此业主方免除还款责任的诉讼请求被驳回。而(2019)最高法民再245号民事判决书则援引公平原则,免除了业主方的还款责任。因此,业主方免除还款责任需要满足以下条件:1.开发商违约情况明显,导致商品房预售/买卖合同目的无法实现;2.业主方行使合同解除权,解除商品房预售/买卖合同及贷款合同;3.法院援引公平原则,对《商品房解释》第二十一条进行修正。

二、强制停贷告知书的性质及法律意义

(以《景德镇市恒大珑庭业主决定于2022年11月强制停贷告知书》(以下简称“停贷告知书”)为例)1. (2019)最高法民再245号民事判决书是否支持业主以发出停贷告知书的方式停贷?显然不是。最高院案例仅支持在援引公平原则的情况下以解除合同的方式停贷,并不意味着支持业主直接停贷。2. 停贷告知书的性质分析a.发出停贷告知书是否属于抗辩权的行使?不属于。《中华人民共和国民法典》中规定有三种抗辩权,分别为先履行抗辩权、同时履行抗辩权、不安抗辩权,均系针对合同相对人的权利。商品房买卖合同的合同相关方分别为开发商与业主,借贷合同及担保合同的合同相关方为业主与银行。开发商的违约并不能产生对银行的抗辩权。b.在业主方未提出解除购房合同、借款合同的前提下,停贷告知书的签署及送达,是否构成对银行的预期违约?业主与银行之间的基本法律关系是借贷合同关系、担保合同关系,从此法律关系来看,银行已按照约定发放了相应贷款,银行方已将合同义务履行完毕。如业主方发出停贷告知书,并已经实际停止缴纳月供,则很可能构成对银行的预期违约。此时,如银行起诉,可能导致贷款加速到期,需要对全部贷款进行偿还。值得注意的是,银行方虽然已经将借款合同履行完毕,但不意味着在此事件中银行方没有过错。《中国人民银行关于进一步加强房地产信贷业务管理的通知》(银发〔2003〕121号)第四条明确规定“商业银行只能对购买主体结构已封顶住房的个人发放个人住房贷款”,住房和城乡建设部《关于进一步加强房地产市场监管完善商品住房预售制度有关问题的通知》(建房[2010]53号)要求“商品住房预售资金要全部纳入监管账户,由监管机构负责监管,确保预售资金用于商品住房项目工程建设;预售资金可按建设进度进行核拨,但必须留有足够的资金保证建设工程竣工交付”,可见对商品房预售资金进行监管已是对银行的常规要求,如预售资金的发放与当地监管要求不一致,则银行监管不力也是导致项目楼盘“烂尾”的原因之一。但即便认为银行过错导致损失,这也属于侵权法律关系而不属于合同法律关系,需要另行处理。c.发送停贷告知书这一行为构成私力救济的可能性《中华人民共和国民法典》第一千一百七十七条第一款规定,合法权益受到侵害,情况紧迫且不能及时获得国家机关保护,不立即采取措施将使其合法权益受到难以弥补的损害的,受害人可以在保护自己合法权益的必要范围内采取扣留侵权人的财物等合理措施;但是,应当立即请求有关国家机关处理。从条文上看,民法典明文允许的私力救济措施仅限于“扣留侵权人的财物等合理措施”,且需要符合其他条件。那么首先需要明确的,就是因借贷关系产生的对银行的债务是否属于“侵权人的财物”、债务是否可以被扣留的问题。目前而言,主流观点并不认为“债务”可以被扣留。其次,如业主方并不进一步提起诉讼或请求其他国家机关介入处理,私力救济也是不可能成立的。因此,停贷告知构成私力救济的可能性微乎其微,不能作为合法停贷的依据。

三、律师意见

经过系统分析,我们认为,单纯发出停贷通知书,并不能很好化解有关风险,业主们在做出决定时应当慎重考虑。起诉解除合同,是目前较为清晰、可行的及时止损方式,但由于开发商并不具备偿债能力,解除合同后合同款能否实际取回存在困难。如业主同心协力,或许在解除合同的基础上,申请开发商破产,以对开发商享有的债权、联合贷款银行,对开发商进行破产重整,或许会迎来新的转机。以上意见,仅供参考。另附部分地区裁判观点(可作为参考,但由于仅为个案裁判且级别不高,特别提醒大家不要因此放松了风险意识)观点一、在提起解除商品房预售合同、解除借款合同诉讼期间,借款人对未依约偿还借款不存在主观过错时,其行为不属于失信行为。(2019)浙07民终6852号金华市中级人民法院认为:金某萍自2015年7月14日签订合同后至2018年2月20日止,均按合同约定履行还款义务,2018年3月份未按约定偿付本息,是因为与此同时,金某萍提起商品房预售合同纠纷诉讼,要求解除其与中服公司的商品房买卖以及其与农商行、中服公司签订的购房借款合同,因此,金某萍对于自2018年3月份开始的借款未按合同约定履行义务并不存在主观上的过错,不能以此认定金某萍存在失信行为,故一审判决农商行应当撤销金某萍因贷款自2018年3月起产生的不良征信记录并无不妥。观点二、针对逾期后至合同解除期间未归还的银行贷款本息,偿还责任的划分依商品房担保贷款合同约定。(2019)浙07民终6823号金华市中级人民法院认为:一审法院考虑到商品房担保贷款合同的特殊性(即涉案贷款实际上由东阳农商行直接支付到了开发商中服公司的账户)和本案的具体情况,为减少不必要的重复、繁琐和诉累,对逾期后至合同解除期间未归还银行的贷款本息和合同解除后应归还银行的贷款本息分别作出处理。对逾期后至合同解除期间未归还银行的贷款本息,按合同约定判决由金某萍承担归还责任,由保证人中服公司承担连带清偿责任,依据充分。观点三、在有充分证据证明银行违规发放贷款的过错行为致商品房项目烂尾时,借款人自起诉之日起至商品房交付前无需承担偿还本息的义务。(2018)粤民申7516号广东省高级人民法院认为:招行惠州分行与黄某婷签订的《个人购房借款及担保合同》未约定案涉贷款支付账户,而后招行惠州分行未将贷款支付至光耀公司就案涉商品房项目开设的商品房预售款专用账户,而是支付至该公司开立的其他银行账户。对此,惠州市房产管理局向招行惠州分行发出的函表明,惠州地区商品房按揭贷款必须划转到贷款商品房对应的预售资金监管账户,由房管部门监管使用,违规可能引发不良后果。而且,招行惠州分行就案涉贷款出具《具结书》,承诺将买受人所购商品房的后续房款(按揭款)全部存入预收款专用账户,如有违反愿承担责任。由此可见,招行惠州分行在知晓商品房按揭款专款专用要求、光耀公司开设的商品房预售款专用账户以及违规发放贷款可能引发不良后果的情况下,仍将案涉贷款支付至商品房预售款专用账户之外的银行账户,并出具与实际付款行为不符的具结书,其作为专业金融机构在签订和履行合同过程中存在过错,一、二审判决据此认定黄某婷从起诉之日起至案涉商品房具备交付条件之前无需向招行惠州分行履行《个人购房借款及担保合同》中偿还本金及利息的义务,已向招行惠州分行偿还的本金及利息不予退回,在案涉商品房具备交付条件之时黄某婷仍应履行《个人购房借款及担保合同》中偿还本金及利息的义务,并无不当。(说明图片来源网络,此图与文无关)

指导:王福春|赣商律师事务所高级合伙人,执业领域建设工程房地矿产与投资并购

作者:熊良龙|赣商律师事务所建筑房地产团队专职诉讼律师,多年房地产行业实务